メルマガ登録

-

テーマから探す

-

技術から探す

-

業界・事例から探す

-

関連トレンドから探す

テーマから探す

技術から探す

業界・事例から探す

関連トレンドから探す

こんにちは、生成AIタスクフォースの辻です。

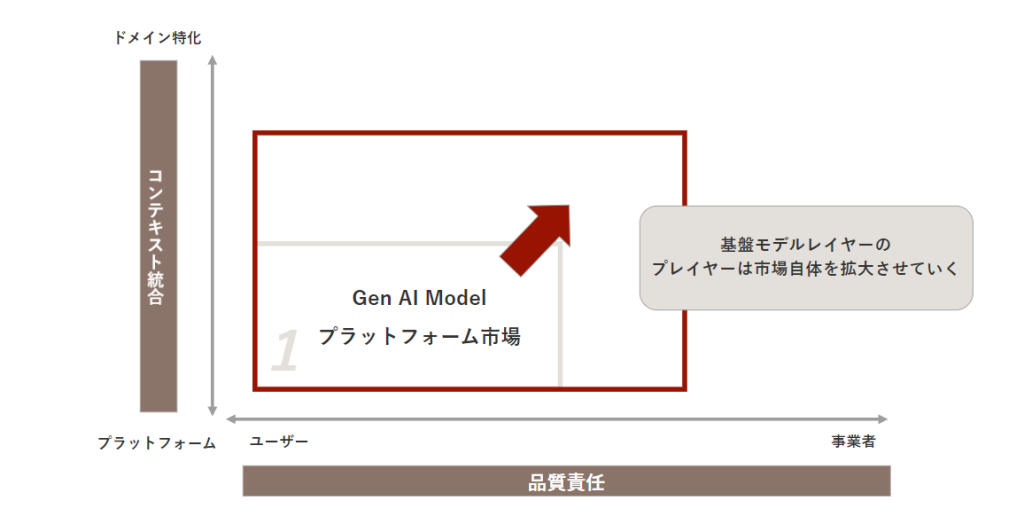

前回の記事では、品質責任の所在とコンテキスト統合度という二つの軸によって生成AIサービスの市場を4つに区分しました。本稿では、品質責任の所在がユーザーであり、かつコンテキスト統合度が低いプラットフォーム型に該当するGen AI Modelプラットフォーム市場を分析していきます。

この市場では現在、どのような競争構造が形成されているのか、そして今後、どのような方向に進展していくのか、さらには、ユーザー企業はこの市場に属するプレイヤーが提供するサービスをどのように活用していけばよいのか、本稿ではこれらの問いについて、実務に即した視点から考えていきます。

【関連記事】

Gen AI Modelプラットフォーム市場の最も重要な特徴は、出力内容の品質責任を免責している点にあります。生成AIモデルを提供している企業は、システムとしての基本的な品質、具体的には応答性や安定性といった技術基盤に関する責任を担っていますが、生成される内容自体の品質責任は基本的にユーザー側に委ねられており、この免責構造が市場の急速な発展を可能にしています。

たとえばChatGPTは、サービス開始からわずか2ヶ月で1億人のユーザーを獲得するという急成長を遂げました。この急速な普及を可能にした背景には、以下のような特徴があると考えられます。

この責任分担の構造により、モデル提供企業は技術基盤の品質向上に注力しつつ、個人ユーザーやユーザー企業は様々な用途での活用を自由に試行することが可能となっています。

特に、APIを通じた標準化された提供形態は、世界中のどこからでもアクセス可能な環境を実現し、サービスの急速な展開を技術面から支えています。

Gen AI Modelプラットフォーム市場は、その黎明期から現在に至るまでに大きな構造変化を遂げています。当初、OpenAIに代表される生成AIモデル開発企業は、個人消費者向けのチャットサービスやAPI提供を中心に展開していました。しかし、入力データが学習に使用される可能性があるという規約上の制約によって、企業での生成AIの活用が促進されにくい状況となっていました。

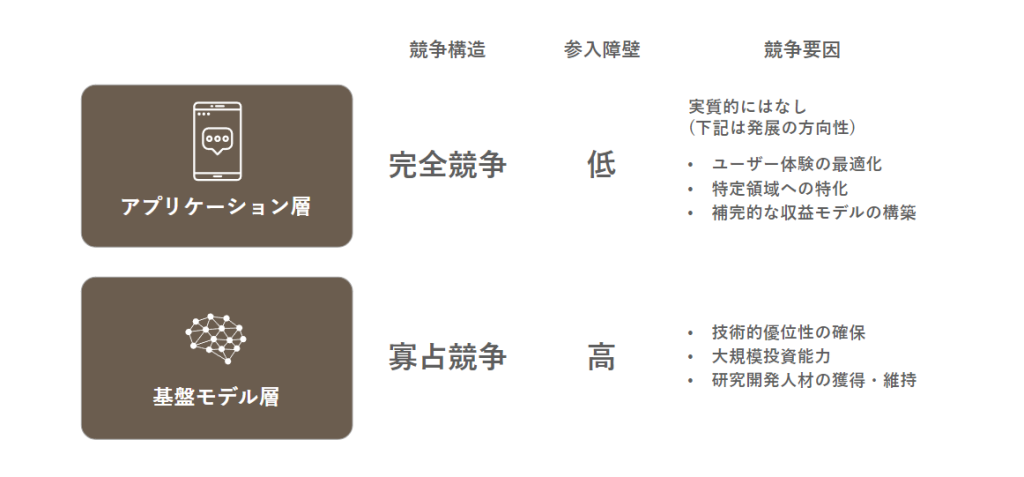

この状況を背景に、企業での利用に特化したセキュリティを担保したサービス提供者が台頭してきました。こうした市場の変化は、基盤モデルの開発と、その活用環境の提供という、異なる役割を持つプレイヤーの存在を明確にしていきました。

このような発展過程を経て、現在の市場は基盤モデルレイヤーとアプリケーションレイヤーという二層構造を形成しています。ただし、OpenAIのように両方のレイヤーでサービスを展開する企業も存在しており、必ずしも明確な線引きができるわけではありません。

また、この二層構造の下には計算リソースを提供するインフラレイヤーも存在していますが、本稿では主にサービス提供という観点から市場を分析するため、この層については詳しく触れないこととします。

基盤モデルレイヤーには、大きく分けて二種類のプレイヤーが存在します。一つは、莫大な投資を行い独自のモデル開発を行うプレイヤー、もう一つは既存のモデルやオープンソースのモデルを活用して展開するプレイヤーです。それぞれの特徴を見てみましょう。

独自モデルを開発するプレイヤーは、巨額の初期投資と長期的な開発期間を要する一方で、独自の技術的優位性を確立することができます。特に注目すべきは、世界規模での事業展開が不可欠という点です。

数千億から数兆円規模のGPUやTPUへの投資が必要となる中、OpenAI、Anthropic、Google、XAIといった代表的な企業は、世界規模での展開を前提としたビジネスモデルを構築しています。

このような市場では、いくつかの要因が寡占的な競争構造の形成を促進していきます。まず、大規模な初期投資は強力な参入障壁として機能します。さらに重要なのは、規模の経済性とネットワーク効果という二つの市場メカニズムの存在です。

規模の経済性の観点では、より多くのユーザーを獲得することで計算リソースの稼働率を高め、単位あたりのコストを低減することができます。また、より多くのユーザーからのフィードバックを得ることで、モデルの品質向上も期待できます。

一方、ネットワーク効果は、より多くの開発者やユーザーが特定のモデルを利用することで、そのモデルを中心としたエコシステムが形成され、さらなるユーザーの獲得につながるという好循環を生み出します。

このような市場メカニズムが働く中、独自モデル開発プレイヤーは必然的にグローバルな展開を志向することになります。一国や特定地域だけでの事業展開では、必要な投資規模に見合う十分な収益を確保することが難しいためです。

そのため、これらのプレイヤーはAPIを通じた標準的な提供形態を採用し、世界中の企業や個人ユーザーが容易にアクセスできる環境を整備しています。このアプローチにより、地理的な制約を超えた急速なスケールアップが可能となり、結果として市場の寡占化がさらに促進されていくという構造が形成されています。

※ このような寡占的な市場構造は、必ずしもネガティブな影響だけをもたらすわけではありません。むしろ、大規模な投資による技術革新や、標準化されたAPIによる利用しやすさの向上など、市場全体の発展に寄与する側面も持ち合わせています。

Metaが公開したLlamaに代表されるオープンソースモデルを活用する基盤モデルレイヤーのプレイヤーは、既存のオープンソースモデルを基盤としながら、独自の付加価値創出を目指しています。特に、特定領域向けのファインチューニングによる差別化や、計算リソースとの組み合わせによる提供など、様々なアプローチが試みられています。代表的な方向性としては、日本語特化モデルやエッジデバイス向けモデルの開発が挙げられます。

現時点では、純粋な計算リソース提供のみのビジネスモデルでは競争優位性を確保しづらい状況にあります。この背景には、独自モデル開発プレイヤーが提供するAPIサービスの価格設定が非常に低く抑えられていることが挙げられます。

そのため、ユーザー側としては性能面のみならず価格面においてもオープンソースモデルを選択する合理的な理由が乏しく、多くのプレイヤーは特定の産業や用途に特化したファインチューニングなど、より高度な付加価値の提供を模索しています。

ただし、通信環境の制約からAPIサービスが利用できない場合や、エッジデバイスでの活用など、特殊な利用環境においては、計算リソースとオープンソースモデルを組み合わせて提供するプレイヤーの存在意義が高まる可能性も考えられます。さらに、オープンソースモデルの充実により、企業が自社で計算リソースを確保し、直接モデルを活用するという選択肢も技術的には可能となっています。

アプリケーションレイヤーの市場は、以下の二つの主要な特徴により、完全競争に近い競争構造が形成されると考えられます。

アプリケーションレイヤーにおける最も顕著な特徴である参入障壁の低さは、市場の急速な拡大を促進しています。生成AIモデル開発企業が提供する標準化されたAPIを利用することで、技術的な参入のハードルが大きく下がっており、基本的なセキュリティ対応さえ整えれば、最小限の初期投資で簡単なチャットサービスを提供可能な状態となっています。

また、OpenAI、Anthropic、Googleなど、複数の基盤モデル開発企業が存在することで、サービス提供者は自社のニーズに最も適したモデルを選択することが可能となっています。

この低い参入障壁は、市場における様々なサービスの創出を促す一方で、差別化の難しさという課題も生み出しています。

二つ目の特徴である価格競争の激化は、市場の成熟に伴って顕著になってきています。特に、複数のサービスを展開する既存のプラットフォーム事業者が、生成AI機能を自社サービスのラインナップに加えることで新たな展開を見せています。

彼らは、複数の事業やサービスを組み合わせることで得られる範囲の経済、すなわち事業の多角化による効率性の向上を期待し、あえて低価格でのサービス提供を選択していると考えられます。

実際に、NotionやSlackなどのコミュニケーションツールでは、わずかな追加費用で生成AIサービスを利用できるように展開しています。あるいは今後無料で利用できるようなプランを揃えてくる可能性も考えられます。

これらのプラットフォーム事業者は、生成AI機能を単独の収益源としてではなく、既存サービスの価値を高める補完的な機能として位置づけていると考えられます。この「価格のゼロ円化」傾向は、単独のチャットサービスとしての収益性を著しく低下させ、Gen AI Modelプラットフォーム市場のアプリケーションレイヤーに参入しているプレイヤーたちに、新たなビジネスモデルの模索を迫っています。

Gen AI Modelプラットフォーム市場は、基盤モデルレイヤーとアプリケーションレイヤーそれぞれにおいて、異なる方向性での発展が予想されます。これはあくまで予想にすぎませんが、すでにその傾向がみられている領域もあります。

基盤モデルレイヤーでは、独自モデル開発とオープンソースモデル活用という二つの方向性が、当面は並存していく可能性が高いと考えられます。さらに、インフラレイヤーのプレイヤーによるモデル開発の民主化の動きも、市場構造に影響を与えつつあります。

独自モデルを開発しているプレイヤーは、規模の経済性を活かすためにも継続的な技術投資と品質向上を追求していくと考えられます。彼らは世界規模でのサービス展開を通じて、市場規模そのものを拡大させ投資回収と競争優位性の維持を図っていくと考えられます。

オープンソースモデルは、内部構造が公開されており、かつ独自の用途に合わせた調整が比較的容易であることから、特定の目的に特化したサービス展開が可能となっています。例えば、特定の業界向けの専門用語や規制要件に対応したファインチューニングを施したり、日本語処理に特化した最適化を行うなど、様々な形での差別化が可能です。

また、独自モデルでは対応が難しいエッジデバイスでの活用にも活路が開かれていると考えられます。オープンソースモデルは、モデルサイズの調整やデバイスへの最適化が可能であり、通信環境に依存しない独立したAI機能の実装が求められる領域において、独自の価値提供が可能になると考えられます。このような特徴を活かし、ローカル環境での高速な処理や、プライバシー要件の厳しい用途における活用など、新たなビジネス機会を模索していくことになると想定されます。

注目すべきは、NVIDIAに代表されるインフラレイヤーのプレイヤーが、生成AIモデル開発の民主化を積極的に推進している点です。彼らは、モデルの重みやトレーニングデータをオープンに公開し、さらには生成されたデータの学習利用も許可するなど、より開かれたモデル開発環境の整備を進めています。この動きは、ユーザー企業自身がモデル開発に参画できる可能性を高めており、基盤モデルレイヤーの競争構造に新たな展開をもたらす可能性があります。

アプリケーションレイヤーでは、参入障壁の低さによって完全競争に近い状態が生まれています。この状況下で収益性を確保するためには、単なる機能提供から脱却し、コンテキスト統合という方向に進まざるを得ない状況となっています。

具体的には、企業の業務プロセスやワークフローとの密接な統合が不可欠となっており、より高度な価値提供を実現できるプレイヤーのみが、市場での競争優位性を確保できる構造となってきています。

例えば、先ほど例としてあげたNotionやSlackのように既存の業務システムと生成AI機能の統合させることで、ユーザーは業務コンテキストを維持したまま、シームレスにAI機能を活用できるようにサービスが設計されはじめています。この統合により、単なる機能提供を超えた、業務プロセス全体の効率化や価値創造が可能となり、それが収益性の確保にもつながっていくと考えられます。

また、特定の業界や業務に特化したソリューションの開発も、この文脈で理解することができます。業界固有の専門知識や規制要件を踏まえたファインチューニングを行うことで、より個別の要件に則した形でサービスを提供し、汎用的なサービスとの差別化を図り、安定的な収益基盤の構築を目指す動きが強まっています。

最後にユーザー企業がGen AI Modelプラットフォーム市場で展開されるサービスを活用する際に、検討しておくべき観点を考察し、本稿を締めたいと思います。

アプリケーションレイヤーのプレイヤーが提供するサービスの中で、最も一般的なものはチャットサービスであり、基盤モデルレイヤーのプレイヤーが提供するサービスはAPIサービスと考えられますので今回はこの2つのサービスにおける戦略的な活用方法について考察していきます。

生成AIの活用において、ユーザー企業はまずチャットサービスから検討を始めるケースが多く見られます。コンテキスト統合度が低いサービスであっても、適切な用途を選択することで、十分な価値を引き出すことが可能となります。

文章要約や情報抽出など、入力テキスト自体に必要な情報が全て含まれているタスクでは、追加的なコンテキストがなくても高い効果が期待できます。以下に、情報削減型タスクの具体例を示します。

| タスク種別 | 具体的な業務内容 | 期待される効果 |

|---|---|---|

| 文書要約 | 議事録の要点整理 レポートのエグゼクティブサマリー作成 ニュース記事の要約 | 情報把握の効率化 重要ポイントの明確化 共有・展開の迅速化 |

| 情報抽出 | 契約書からの重要条項抽出 メールからのアクションアイテム抽出 論文からの研究手法抽出 | 確認作業の効率化 見落とし防止 比較分析の容易化 |

| 構造化 | 自由記述アンケートの分類 商品レビューの評価観点整理 インタビュー内容のカテゴリ化 | 分析準備の効率化 傾向把握の迅速化 応方針の明確化 |

情報削減型タスクが効果的である理由は、入力情報の完結性にあります。すなわち、必要な情報が全て入力情報に含まれており、外部のコンテキストや追加的な知識を必要とせず要約した内容の真偽を入力情報から確認できることから、生成AIの出力品質が安定しやすいという特徴があります。

例えば議事録の要約であれば、入力された議事録の内容のみを扱えばよく、外部の業務知識や過去の文脈を必要としないため、高い精度での処理が期待できますし、人間がその真偽を確認する際には入力情報と出力結果を突合するだけで済みます。

一方で、「特定の業界における市場動向を教えて」といった情報探索型の質問や、「この業界特有の用語について詳しく説明して」といった専門知識の解説を求めるような使い方の場合、生成AIの出力する情報の正確性や最新性を担保することが難しくなります。

そのため、情報探索や専門知識の活用が必要なケースでは、単純なチャットサービスの利用だけではなく、RAG(Retrieval-Augmented Generation)のような外部情報を検索できる仕組みを活用し、信頼できる情報源やナレッジベースと組み合わせた形での導入を検討する必要があります。

なお、生成AIにアイデアを創出させるといった正解のない創造的なタスクを依頼する利用方法もチャットサービスにおいては有用と考えられますが、生産性を改善するという観点では評価が難しいため深くは触れないこととします。

より本格的な活用を目指す場合、API形式での利用が検討対象となります。生成AIのAPIを活用する際には、従来のシステム開発とは異なる特有の考慮点があり、以下のような観点からの慎重な検討が必要となります。

生成AIのAPI活用において、最も重要となるのが出力品質の制御です。従来のAPIとは異なり、同じ入力に対しても異なる出力が生成される可能性があるため、以下のような対策が不可欠となります。

また、レイテンシー管理も重要な課題となります。生成AIのAPIは処理時間が比較的長く、またばらつきも大きいため、システム全体のパフォーマンスに影響を与える可能性があります。そのため、以下のような設計上の工夫が求められます。

運用面では、特にコスト管理が重要な課題となります。生成AIのAPIは従量課金制が一般的であり、利用量の増加に伴いコストが直線的に上昇する傾向にあります。

そのため、以下のような管理体制の構築が必要になると考えられます。

また、サービスの継続性についても特別な配慮が必要です。生成AI市場は発展途上であり、APIの仕様変更や新機能の追加が頻繁に行われる可能性があるため、

といった対策をユーザー企業自身が予め講じておく必要があります。

組織面では、専門人材の確保と育成が重要な課題となります。特に以下のような人材が必要となります。

また、ガバナンス体制の整備も重要です。生成AIの出力は予測が難しく、時として不適切な内容が含まれる可能性もあるため、

などが必要となります。

このように、生成AIのAPIの活用においては、技術・運用・組織の各側面で従来のシステム開発とは異なる考慮点が存在します。しかし、これらの課題に適切に対処することができれば、生成AIは企業の競争力を高める強力な武器となりえるでしょう。

各観点の課題を相互に関連づけながら、全てをユーザー企業で解決するのではなく、関連するサービス(Gen AI Ops市場のサービスなど)を活用しながらバランスの取れた形で解決していく必要があると考えられます。

本稿では、Gen AI Modelプラットフォーム市場における二層競争構造について分析してきました。基盤モデルレイヤーでは投資規模を背景とした寡占的な市場構造が形成される一方、アプリケーションレイヤーでは参入障壁の低さから完全競争に近い状態が生まれています。

本稿でも考察した通り、昨今では単純なチャットサービス単体では競争優位性が保ちにくくなっていることから、特定の業界や業務に特化した生成AIアシスタントの開発が活発化しており、より高度なコンテキスト統合を実現する新たな市場が形成されつつあります。次回は、このドメイン特化型AIアシスタント市場に焦点を当て、その競争構造と活用戦略について詳しく分析していきたいと考えています。

あなたにオススメの記事

2023.12.01

生成AI(ジェネレーティブAI)とは?ChatGPTとの違いや仕組み・種類・活用事例

2023.09.21

DX(デジタルトランスフォーメーション)とは?今さら聞けない意味・定義を分かりやすく解説【2024年最新】

2023.11.24

【現役社員が解説】データサイエンティストとは?仕事内容やAI・DX時代に必要なスキル

2023.09.08

DX事例26選:6つの業界別に紹介~有名企業はどんなDXをやっている?~【2024年最新版】

2023.08.23

LLM(大規模言語モデル)とは?生成AIとの違いや活用事例・課題

2024.03.22

生成AIの評価指標・ベンチマークとそれらに関連する問題点や限界を解説